Sta jij op het punt om de woningmarkt te betreden? Dan breekt er een spannende periode aan. Er komt veel op je af en alles is nieuw voor je. Gelukkig hoef je het niet allemaal alleen te doen. Milo denkt namelijk met je mee. Wij staan gedurende het hele proces voor je klaar om jouw vragen te beantwoorden, twijfels weg te nemen en jou te begeleiden. Alles om jouw woondromen uit te laten komen. Er is vaak meer mogelijk dan je denkt.

Milo maakt

een hypotheek voor starters

mogelijk

Thema

Hypotheek voor starters

- Complete ontzorging en ruimte voor al jouw vragen

- Je betaalt pas wanneer je de juiste woning hebt gevonden

- Jij staat centraal, niet de hypotheek

Milo maakt

een hypotheek voor starters

mogelijk

een hypotheek voor starters

mogelijk

Thema

Hypotheek voor starters

Sta jij op het punt om de woningmarkt te betreden? Dan breekt er een spannende periode aan. Er komt veel op je af en alles is nieuw voor je. Gelukkig hoef je het niet allemaal alleen te doen. Milo denkt namelijk met je mee. Wij staan gedurende het hele proces voor je klaar om jouw vragen te beantwoorden, twijfels weg te nemen en jou te begeleiden. Alles om jouw woondromen uit te laten komen. Er is vaak meer mogelijk dan je denkt.

- Complete ontzorging en ruimte voor al jouw vragen

- Je betaalt pas wanneer je de juiste woning hebt gevonden

- Jij staat centraal, niet de hypotheek

Expert in hypotheekaanvragen voor starters

Ruim 25 jaar ervaring met hypotheken voor starters

Begeleiding van begin tot eind

Dé expert in hypotheken voor starters

Een huis kopen als starter? Dat kan knap overweldigend zijn, alles is tenslotte nieuw en ingewikkeld. Daarnaast heerst er een stevige concurrentie op de huizenmarkt en zit je waarschijnlijk met een hoop vragen. Bijvoorbeeld over de impact van je studieschuld op je maximale leencapaciteit of over hoeveel eigen geld je nodig hebt. Wij snappen dat. Daarom begeleiden wij jou gedurende het hele traject en behoeden we jou voor veel gemaakte fouten. Jij kunt dan ook onbezorgd genieten van jouw eerste koopwoning! Je kunt natuurlijk ook alvast onze checklist downloaden hieronder.

Zo regel je een hypotheek als starter

Milo laat jouw woondromen en -ambities als starter uitkomen. Hoe we dat doen, ontdek je hiernaast.

Gratis telefonisch consult

Of neem nu contact op met Tim

| E. | [email protected] |

| T. | 088 - 011 18 11 |

Je gaat een eerste huis kopen. Zo’n grote stap gaat vaak gepaard met veel vragen. Die beantwoorden we graag voor je in een kennismakingsgesprek. We vertellen je wat we voor je kunnen betekenen, hoeveel dat kost en hoe we te werk gaan.

Een kennismakingsgesprek is altijd kosteloos én geheel vrijblijvend. Bij ons op kantoor, bij jou thuis of online.

Kies je voor Milo, dan kies je voor duidelijkheid. We bespreken precies wat we voor je gaan doen, tegen welke prijs. Jij komt achteraf niet voor verrassingen te staan.

Zodra de wensen en doelstellingen helder zijn, bekijken we welke oplossing het beste bij jou past. Op die manier kunnen we de beste productvormen, rentes, voorwaarden en aflosvormen inkopen.

Soms lopen dingen anders dan verwacht. Daarom houden we ook rekening met diverse scenario’s, zoals langdurige ziekte, overlijden, relatiebeëindiging en betaalbaarheid na pensionering. We denken overal over na.

Als we het hebben over volledige ontzorging, dan bedoelen we ook écht volledige ontzorging. We begeleiden je graag in het zoek- en aankoopproces van jouw droomhuis en de daarbij passende hypotheek. Door onze korte lijnen (WhatsApp, telefoon en e-mail) kunnen we snel een berekening voor je maken. Zo kun jij een weloverwogen bod doen! Bod geaccepteerd? Dan gaan we, op basis van het eerder uitgebrachte advies, op zoek naar de meest geschikte hypotheek voor jou.

Na grondig onderzoek en overleg vinden we de beste oplossing voor jou. We dienen de aanvraag in bij de hypotheekverstrekker. Door onze aanpak en goede afspraken met de hypotheekverstrekker hoef je niet lang te wachten.

Gaat de hypotheekverstrekker akkoord met de aanvraag? Dan gebeuren er twee dingen. Wij controleren de offerte, zodat jij er met een gerust hart een handtekening onder kan zetten. Jij haalt de slingers onder het stof vandaan en zet de champagne vast koud. Uiteraard zorgen we er ook voor dat alle documenten op tijd bij de notaris liggen.

De notaris maakt met jou een afspraak om de hypotheekakte door te nemen en deze te ondertekenen. Vlak voor het passeren van de hypotheekakte ontvang je de nota van de afrekening en de conceptakte. Deze controleren wij voor je, voordat jij je handtekening zet.

Een hypotheek heb je niet voor even. We vinden nazorg en actief beheer daarom ook erg belangrijk. Aan de hand van de door jou gekozen diensten, maken we daar samen duidelijke afspraken over. Verandert er iets in jouw situatie of in de wet- en regelgeving of je hypotheek? Wij staan voor je klaar. We houden van korte lijntjes. In elke fase van het proces neem je makkelijk contact met ons op, op de manier die jij prettig vindt. Telefonisch, via WhatsApp of toch liever een afspraak? Geen probleem.

Zo regel je een hypotheek als starter

Milo laat jouw woondromen en -ambities als starter uitkomen. Hoe we dat doen, ontdek je hiernaast.

Gratis telefonisch consult

Of neem nu contact op met Tim

| E. | [email protected] |

| T. | 088 - 011 18 11 |

Je gaat een eerste huis kopen. Zo’n grote stap gaat vaak gepaard met veel vragen. Die beantwoorden we graag voor je in een kennismakingsgesprek. We vertellen je wat we voor je kunnen betekenen, hoeveel dat kost en hoe we te werk gaan.

Een kennismakingsgesprek is altijd kosteloos én geheel vrijblijvend. Bij ons op kantoor, bij jou thuis of online.

Kies je voor Milo, dan kies je voor duidelijkheid. We bespreken precies wat we voor je gaan doen, tegen welke prijs. Jij komt achteraf niet voor verrassingen te staan.

Zodra de wensen en doelstellingen helder zijn, bekijken we welke oplossing het beste bij jou past. Op die manier kunnen we de beste productvormen, rentes, voorwaarden en aflosvormen inkopen.

Soms lopen dingen anders dan verwacht. Daarom houden we ook rekening met diverse scenario’s, zoals langdurige ziekte, overlijden, relatiebeëindiging en betaalbaarheid na pensionering. We denken overal over na.

Als we het hebben over volledige ontzorging, dan bedoelen we ook écht volledige ontzorging. We begeleiden je graag in het zoek- en aankoopproces van jouw droomhuis en de daarbij passende hypotheek. Door onze korte lijnen (WhatsApp, telefoon en e-mail) kunnen we snel een berekening voor je maken. Zo kun jij een weloverwogen bod doen! Bod geaccepteerd? Dan gaan we, op basis van het eerder uitgebrachte advies, op zoek naar de meest geschikte hypotheek voor jou.

Na grondig onderzoek en overleg vinden we de beste oplossing voor jou. We dienen de aanvraag in bij de hypotheekverstrekker. Door onze aanpak en goede afspraken met de hypotheekverstrekker hoef je niet lang te wachten.

Gaat de hypotheekverstrekker akkoord met de aanvraag? Dan gebeuren er twee dingen. Wij controleren de offerte, zodat jij er met een gerust hart een handtekening onder kan zetten. Jij haalt de slingers onder het stof vandaan en zet de champagne vast koud. Uiteraard zorgen we er ook voor dat alle documenten op tijd bij de notaris liggen.

De notaris maakt met jou een afspraak om de hypotheekakte door te nemen en deze te ondertekenen. Vlak voor het passeren van de hypotheekakte ontvang je de nota van de afrekening en de conceptakte. Deze controleren wij voor je, voordat jij je handtekening zet.

Een hypotheek heb je niet voor even. We vinden nazorg en actief beheer daarom ook erg belangrijk. Aan de hand van de door jou gekozen diensten, maken we daar samen duidelijke afspraken over. Verandert er iets in jouw situatie of in de wet- en regelgeving of je hypotheek? Wij staan voor je klaar. We houden van korte lijntjes. In elke fase van het proces neem je makkelijk contact met ons op, op de manier die jij prettig vindt. Telefonisch, via WhatsApp of toch liever een afspraak? Geen probleem.

Dit is afhankelijk van jouw persoonlijke situatie en benodigdheden binnen de hypotheek.

Bekijk hier onze pakketten.

Plan een gratis telefonisch consult met ons in voor verdere informatie.

Een startershypotheek is een hypotheek voor mensen die hun eerste huis kopen. Starters, dus. Een startershypotheek is echter geen mysterieuze, nieuwe hypotheekvorm. Sterker nog… Zo’n hypotheek is in principe hetzelfde als een hypotheek voor mensen die een tweede, derde of achtste woning kopen.

Als starter kun je kiezen voor een lineaire hypotheek of voor een annuïteitenhypotheek. Je hebt dus twee opties, waarbij wij je helpen met het maken van de juiste keuze.

Bij een lineaire hypotheek los je gedurende de looptijd iedere maand hetzelfde bedrag af. Je lost je hypotheek dus gelijkmatig af. Het bedrag dat je aflost, is afhankelijk van de hoofdsom (dus het totale hypotheekbedrag) en de duur van je hypotheek.

Bij een annuïteitenhypotheek blijft de maandelijkse som van rente plus aflossing hetzelfde over de hele periode. In het begin betaal je meer rente en minder aflossing. Terwijl dit aan het einde van de looptijd andersom is. Je lost op deze manier je hele hypotheek af binnen de looptijd.

Kies je voor één van deze hypotheekvormen? Dan heb je geluk. Je kunt dan je hypotheekrente aftrekken van je inkomstenbelasting. En dat scheelt geld!

Een huis kopen kost geld. Dat is logisch. Toch heb je als starter vaak geen idee aan welk bedrag je dan moet denken. Want hoeveel eigen geld heb je dan precies nodig? Dat is ook best lastig en is afhankelijk van veel factoren. De hypotheekadviseurs van Milo kunnen je hier goed over adviseren.

In tegenstelling tot wat veel mensen denken, is een starterslening niet hetzelfde als een startershypotheek. Een starterlening is namelijk een aanvullende lening bovenop de hypotheek van je eerste koophuis. Hiermee kan je bijvoorbeeld het verschil tussen de prijs van het huis en de maximale hoogte van je startershypotheek overbruggen.

Wanneer je op zoek bent naar je eerste koophuis, is het verleidelijk om enkel naar huizen te kijken die binnen het maximale leenbedrag vallen. Je wilt tenslotte zoveel mogelijk hypotheek uit je geld halen. Toch is het aan te raden om eerst te kijken naar je toekomstplannen. Misschien wil je kinderen, of een ander carrièrepad bewandelen. Dat kost allemaal geld, terwijl je toch je maandelijkse lasten moet kunnen blijven betalen. Houd hier dus rekening mee, voordat je een (te hoog) bod uitbrengt op een woning.

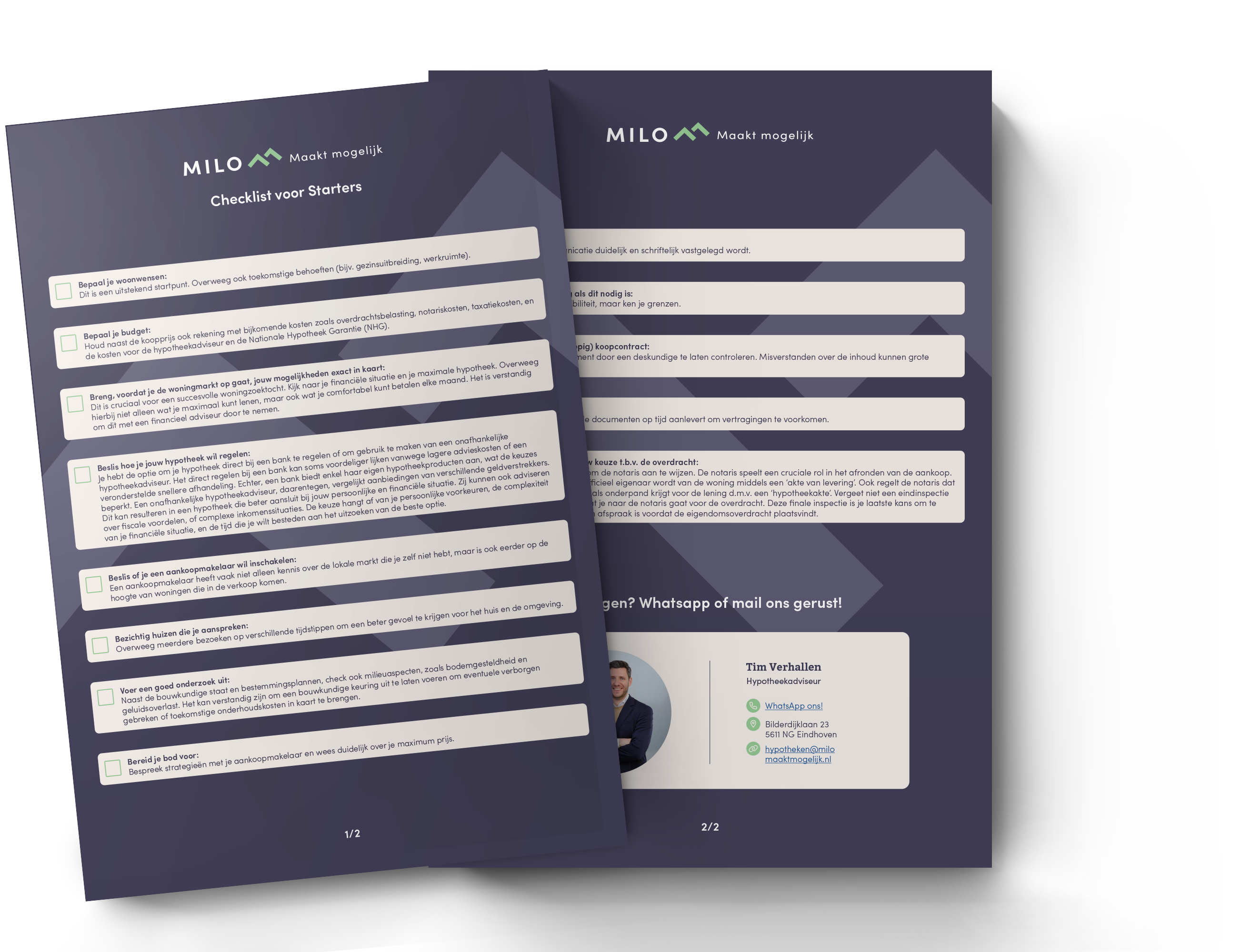

Checklist starters

Download hem hier

Alle belangrijke stappen waar je aan moet denken bij het kopen van je eerste huis. We nemen je hier graag natuurlijk persoonlijk ook in mee om al jouw vragen te beantwoorden.

Voordelen voor starters op de woningmarkt

Als starter kun je profiteren van een aantal interessante regelingen. De Nationale Hypotheek Garantie – de NHG – bijvoorbeeld. Wanneer je kiest voor een startershypotheek met NHG, dan kies je voor een hypotheek met meer zekerheid. Loop je gedurende de looptijd van je hypotheek tegen financiële problemen aan? Dan beschik je over een vangnet waarmee de resterende hypotheekschuld wordt terugbetaald. Je kunt met zo’n hypotheek ook tot wel 0,5 procent hypotheekrente besparen. Handig!

Hier zijn natuurlijk wel regels aan verbonden. Je kunt een hypotheek met NHG namelijk alleen afsluiten voor een woning tot €405.000. Je kunt dan maximaal 100 procent van de woning financieren. Een groen hart en jouw woning direct verduurzamen? Dan geldt een bedrag van €429.300 en kun je maximaal 106 procent financieren.

Nóg een voordeel voor starters. Ben je jonger dan 35 jaar en koop je een huis van minder dan €400.000? Dan betaal je sinds 2021 geen overdrachtsbelasting meer op een bestaande woning. Dat scheelt duizenden euro’s. Hier kun je eenmalig gebruik van maken.

Lees meer

De invloed van een studieschuld op de hypotheek voor starters

Heb je een studieschuld, dan heeft dit impact op het maximale bedrag dat je kunt lenen. Een bank of hypotheekverstrekker wil namelijk voorkomen dat je jouw maandlasten niet meer kunt betalen. Hoe hoger de initiële schuld, hoe minder je kunt lenen. Het kan daarom interessant zijn om je studieschuld af te lossen. Dit kun je zelf doen, met spaargeld. Of je kunt je ouders om hulp vragen via een schenking. Meld het bestaan van je studieschuld (en de hoogte ervan) altijd aan je hypotheekadviseur. Om financiële problemen en gedoe met de NHG te voorkomen.

Milo maakt een hypotheek als starter mogelijk

Op zoek naar een geschikte startershypotheek? Zoek dan niet verder. Milo kijkt vrijblijvend met je mee naar de mogelijkheden voor jouw specifieke situatie. Daarbij kijken we verder dan anderen. We kijken bijvoorbeeld ook naar de opties als een startershypotheek of hulp van je ouders. Zo is dat droomhuis ineens een stuk dichterbij dan je dacht.

Ook wanneer je dat droomhuis nog niet gevonden hebt, kunnen wij je helpen. Wij brengen jou in contact met een ervaren aankoopmakelaar. Deze gaat voor jou op zoek naar een woning die bij jou en jouw budget past. Binnen én buiten Funda.

Waarom Milo? Heel simpel. Wij hebben meer dan 25 jaar ervaring met hypotheken voor starters. We weten dan ook precies wat er speelt. Jouw eerste stap? Contact met ons opnemen.

Bod zonder voorbehoud van financiering

Biedgarantie

Meer kans maken op jouw droomhuis? Dat kan met onze Biedgarantie. Daarmee kun jij met een gerust hart bieden zonder voorbehoud van financiering. En daarmee heb je een groot voordeel op alle anderen die op hetzelfde huis bieden. Jouw bod wordt hierdoor namelijk een stuk aantrekkelijker voor de verkopers. Doe je een bod zonder voorbehoud van financiering met de Biedgarantie, en je krijgt de financiering toch niet rond, dan hoef je de boete van 10% niet te betalen. Bod geaccepteerd? Dan betaal je eenmalig 850 euro voor de Biedgarantie.